火炬开发区管委会、翠亨新区管委会,各镇政府、区办事处,市各有关单位:

现将《实施更大规模减税降费后调整市以下增值税收入划分改革方案》印发给你们,请认真贯彻执行。

中山市人民政府

2020年7月23日

实施更大规模减税降费后调整市以下增值税收入划分改革方案

为进一步改革和完善市镇财政管理体制,理顺我市市镇间增值税收入划分关系,根据《广东省人民政府关于印发实施更大规模减税降费后调整省以下增值税收入划分改革方案的通知》(粤府〔2020〕9号),结合我市实际,现就实施更大规模减税降费后调整市以下增值税收入划分改革制定如下方案。

一、基本原则

(一)保持现有财力格局总体稳定。

稳定分税制改革以来形成的市以下收入划分总体格局,巩固营改增试点后形成的增值税收入划分改革成果。

(二)建立更加均衡合理的分担机制。

按照深化增值税改革、建立留抵退税制度的要求,在保持留抵退税市镇分担比例不变的基础上,合理调整优化市镇分担办法。

二、主要改革措施

(一)保持增值税收入划分比例稳定。

《广东省人民政府关于印发全面推开营改增试点后调整省以下增值税收入划分过渡方案的通知》(粤府〔2016〕60号)确定的2-3年过渡期到期后,继续保持增值税(含营业税改征增值税)市镇收入划分比例不变,即火炬开发区按市与火炬开发区1:9固定比例分享,分别缴入市级和区级金库;五桂山按100%分享,其他镇区按市镇6:4比例分享。企业所得税等其他税种市级收入部分,继续执行现行市镇财政管理体制。市级直辖纳税企业市级收入,按市级直辖纳税企业体制方案执行。

(二)调整完善增值税留抵退税分担机制。

根据中央、省改革方向,按照“受益”原则调整完善留抵退税分担机制。我市应分担的增值税留抵退税部分,市与镇(区)分担比例维持不变。即市级固定收入的市级直辖纳税企业增值税留抵退税由市级全额承担;其余由市与镇(区)按现行市镇分担比例分担。

1.留抵退税总额(中央50%、省25%、市25%)中我市应分担部分(25%),由市与各镇区按现行比例(火炬开发区90%、五桂山100%、其他镇区40%)分担。

2.由省财政厅统一按各地市上年增值税分享额占全省上年增值税分享总额的比重计算,我市应分担(或分享)的中央调库部分(指省级财政调库至中央财政或中央财政调库至省级财政部分,下同),由市与各镇区按上年增值税分成额占全市市级增值税总额的比重分担(或分享)。

(三)调整完善留抵退税分担办法。

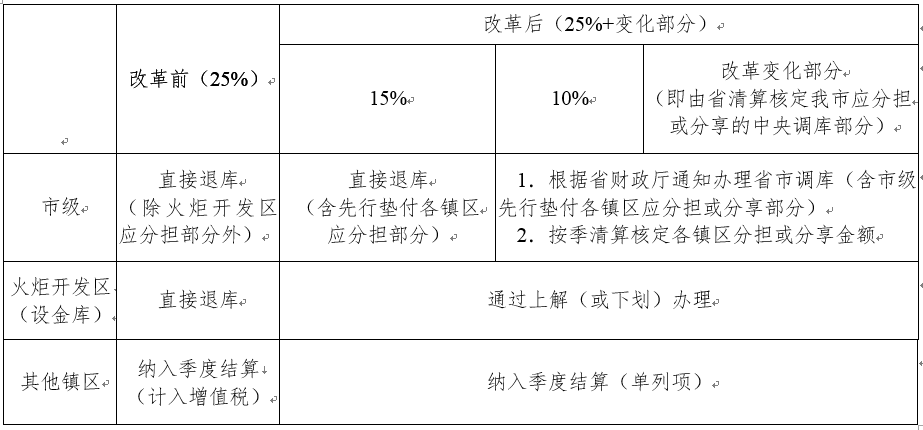

根据省调整完善增值税留抵退税地方分担机制具体操作办法,企业办理留抵退税时,税收管理系统统一按中央设定的中央、省、市分别为50%、35%、15%的比例先行退库。即留抵退税总额(100%)应由我市分担的25%部分中,15%部分由市级财政先行垫付,10%部分及中央调库部分由省级财政先行垫付,再由省财政厅根据中央对省调库金额清算核定我市实际应分担额。实际应分担额与我市已分担额的差额部分,分别于2月、5月、8月和11月办理省市间调库。

按照省确定的操作办法,各镇区应分担(或分享)的留抵退税由市级财政先行垫付(或与省清算)。为简化操作,本次改革各镇区应分担(或分享)部分,由市财政局按季度核定清算后纳入市镇体制结算办理,其中火炬开发区通过体制上解(或下划)办理(详见附表)。根据省核定的数额,2019年9月1日以来,各镇区应分担(或分享)部分与实际分担(或分享)部分的差额,纳入2020年体制结算办理,其中火炬开发区由市财政清算核定后通过体制上解(或下划)办理。

三、工作要求

各镇区及市各有关部门要全力配合改革,协助做好对各地区各行业落实改革情况的跟踪监测。市财政局要会同各有关部门加强对各地落实改革工作的协调指导,重要情况及时向市政府报告。市税务部门要做好改革后税收征管工作,严厉打击虚开发票和偷逃骗税行为,坚决堵塞征管漏洞。市税务部门将全市留抵退税清单、人民银行中山市中心支行将调(退)库清单或报表提供市财政局。

本方案回溯自2019年9月1日起施行。

附表

改革前后分担方式变化